Ptáte se, v jakém případě má podnikatel povinnost podat souhrnné hlášení? Souhrnné hlášení podáváme, když jsme udělali zdanitelné plnění s jinými subjekty v rámci EU. Souhrnné hlášení je třeba podat, pokud dodáme zboží do jiného státu EU osobě registrované k DPH v jiném státě EU nebo pokud poskytneme službu s místem plnění v jiné zemi EU. Mezi další případy této povinnosti je přemístění majetku do jiného státu EU. Podrobnější informace najdete v Zákonu o DPH. Pokud jste neuskutečnili žádné plnění, souhrnné hlášení nejsme povinni za zdaňovací období podávat.

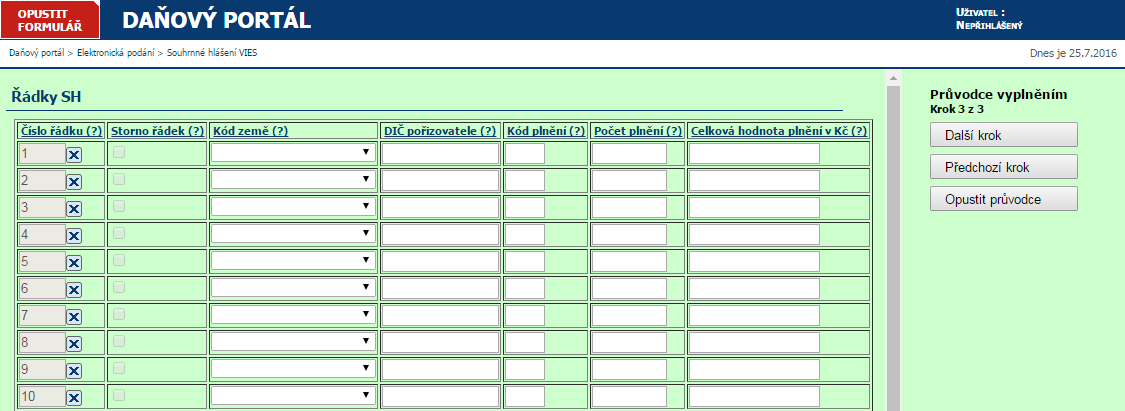

Kódy plnění souhrnného hlášení

Důležitá políčka u souhrnného hlášení jsou tzv. kódy plnění:

- 0 – dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě (§ 13 odst. 1 a 2 zákona)

- 1 – přemístění obchodního majetku plátcem do jiného členského státu (§ 13 odst. 6 zákona)

- 2 – dodání zboží uvnitř území Evropského společenství formou třístranného obchodu (§ 17 zákona), tento kód vyplňuje pouze prostřední osoba

- 3 – poskytnutí služby s místem plnění v jiném členském státu (§ 9 odst. 1 zákona), pokud je povinen přiznat a zaplatit daň příjemce služby

Nezapomeňte, že souhrnné hlášení se podává pouze elektronicky přes webové stránky Finanční správy.